Dyrektywa CSRD (Corporate Sustainability Reporting Directive – Unijna dyrektywa w sprawie sprawozdawczości w zakresie zrównoważonego rozwoju) to kluczowy krok w kierunku bardziej odpowiedzialnej i zrównoważonej gospodarki. Dla przedsiębiorców oznacza to konieczność dostosowania się do nowych standardów raportowania wysokiej jakości danych i uwzględnienia kwestii zrównoważonego rozwoju w swojej strategii biznesowej.

Przestrzeganie tych przepisów nie tylko przynosi korzyści środowisku, ale także może przyczynić się do długoterminowego sukcesu i stabilności przedsiębiorstw na rynku. Umożliwi wywieranie większego wpływu na podmioty gospodarcze działające w UE, aby skuteczniej działały na rzecz zrównoważonego rozwoju.

Przeczytaj poniższy artykuł i dowiedz się, czym jest dyrektywa CSRD oraz kogo obejmuje dyrektywa CSRD.

Spis treści

Kiedy i dlaczego uchwalono CSRD?

Wprowadzenie dyrektywy CSRD stanowi krok w kierunku bardziej spójnego i rygorystycznego podejścia do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju w Unii Europejskiej, mając na uwadze rosnące znaczenie kwestii zrównoważonego rozwoju w dzisiejszym świecie. 10 listopada 2022 roku Parlament Europejski na podstawie ustawy o zrównoważonym rozwoju uchwalił projekt dyrektywy CSRD, która zastąpi obowiązującą do tej pory dyrektywę NFRD (Non-Financial Reporting Directive – Dyrektywa w sprawie sprawozdawczości niefinansowej).

Powodem wprowadzenia przez Komisję Europejską nowej dyrektywy jest standaryzacja i podniesienie standardów sprawozdawczości podmiotów raportujących, ze względu na zbyt ogólny charakter wcześniejszych przepisów dotyczących ujawniania informacji w raportowaniu niefinansowym.

Zmiany w porównaniu z dyrektywą NFRD

Dyrektywa NFRD z pewnością przyczyniła się do zwiększenia dostępności informacji ESG (environment, social, government – środowisko, czynnik ludzki i ład korporacyjny) dla spółek w Unii Europejskiej, jednak wielu interesariuszy, w tym inwestorów, wyraziło obawy dotyczące niewystarczającej jakości i trudności w porównywaniu informacji udostępnianych przez spółki.

Na potrzeby spójnego i wiarygodnego raportowania Komisja Europejska przyjęła Europejskie Standardy Sprawozdawczości w zakresie Zrównoważonego Rozwoju (ESRS – European Sustainability Reporting Standards) – obecnie zatwierdzono pierwsze z nich.

Standardy te obejmują pełen zakres kwestii środowiskowych, społecznych i związanych z ładem korporacyjnym, w tym zmiany klimatu, bioróżnorodność i prawa człowieka. Dostarczają one inwestorom informacji umożliwiających zrozumienie wpływu spółek, w które inwestują, na zrównoważony rozwój.

Wspólne standardy mają pomóc firmom obniżyć koszty sprawozdawczości i uniemożliwić stosowanie dobrowolnych standardów, jak ma to miejsce obecnie – generuje to bowiem problemy z jakością raportowania. Tylko ich ujednolicenie sprawi, że sprawozdawczość publiczna spółek będzie wiarygodna.

Objęte dyrektywą przedsiębiorstwa będą musiały publikować informacje związane z:

Ochroną środowiska naturalnego

Odpowiedzialnością społeczną i sposobem traktowania pracowników

Poszanowaniem praw człowieka

Przeciwdziałaniem korupcji i łapówkarstwu

Różnorodnością w zarządach spółek

Kto podlega Dyrektywie CSRD?

Dyrektywa CSRD będzie obowiązywać dla każdego z poniższych podmiotów:

Wszystkie przedsiębiorstwa notowane na rynku regulowanym w Unii Europejskiej, włączając w to małe i średnie przedsiębiorstwa (z wyjątkiem mikroprzedsiębiorstw).

Wszystkie duże przedsiębiorstwa spełniające co najmniej dwa z trzech poniższych kryteriów (zgodnie z Dyrektywą 2013/34/UE dotyczącą rachunkowości):

Liczba pracowników przekraczająca 250 osób

Obrót netto przekraczający 40 milionów euro

Bilans przekraczający 20 milionów euro

Od kiedy zacznie obowiązywać CSRD?

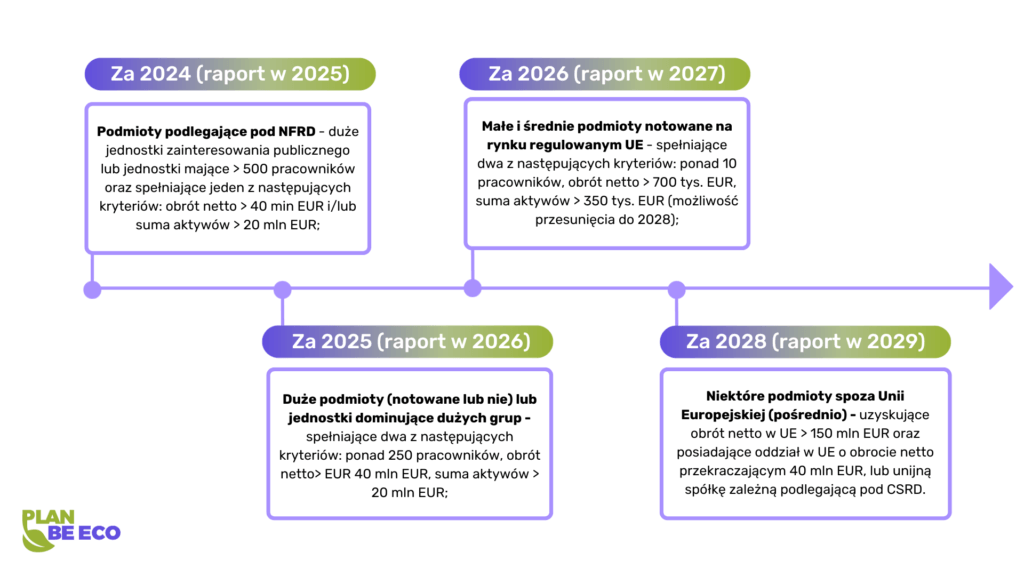

Za rok 2024 (Raportowanie w 2025)

Podmioty, które podlegają dyrektywie NFRD – duże jednostki zainteresowania publicznego lub jednostki mające > 500 pracowników oraz spełniające jeden z następujących kryteriów: obrót netto > 40 min EUR i/lub suma aktywów > 20 mln EUR;

Za rok 2025 (Raportowanie w 2026)

Duże podmioty (notowane lub nie) lub jednostki dominujące dużych grup – spełniające dwa z następujących kryteriów: ponad 250 pracowników, obrót netto> EUR 40 mln EUR, suma aktywów > 20 mln EUR;

Za rok 2026 (Raportowanie w 2027)

Małe i średnie podmioty notowane na rynku regulowanym UE – spełniające dwa z następujących kryteriów: ponad 10 pracowników, obrót netto > 700 tys. EUR, suma aktywów > 350 tys. EUR (możliwość przesunięcia do 2028);

Za rok 2028 (Raportowanie w 2029)

Niektóre podmioty spoza Unii Europejskiej (pośrednio) – uzyskujące obrót netto w UE > 150 mln EUR oraz posiadające oddział w UE o obrocie netto przekraczającym 40 mln EUR, lub unijną spółkę zależną podlegającą pod CSRD.

Ile firm podlega nowej dyrektywie?

Kto podlega pod CSRD? W 2024 roku liczba firm podlegających dyrektywie CSRD w Unii Europejskiej wzrośnie o około 35% i estymuje się, że dotyczyć będzie nawet 50 000. W Polsce obowiązek ten obejmie około 1 400 firm, czyli o około 40% więcej niż obecnie.

Należy podkreślić, że od stycznia 2024 raportować będą musiały nie tylko firmy zatrudniające powyżej 500 pracowników, jak wskazano w powyższym harmonogramie, ale i mniejsze podmioty, będące częścią łańcucha dostaw tych dużych korporacji.

Wprowadzona dyrektywa CSRD wprowadza bardziej kompleksowe i szczegółowe wymagania dotyczące raportowania niefinansowego. Obowiązek raportowania będzie stopniowo wprowadzany, a w pierwszym etapie, w 2024 roku, obejmie największe spółki, o obrotach przekraczających 750 milionów euro.

Firmy spoza UE a raportowanie w zakresie zrównoważonego rozwoju

Według szacunków co najmniej 10 000 zagranicznych firm zostanie dotkniętych unijnymi zasadami zrównoważonego rozwoju. Przedsiębiorstwa spoza Unii Europejskiej prowadzące działalność w UE będą zmuszone do pośredniego raportowania. Warunki tegoż raportowania będą następujące:

Obrót netto generowany w UE przewyższający 150 milionów euro, a jednocześnie spółka zależna w UE, która jest objęta zakresem Dyrektywy CSRD, lub

Obrót netto generowany w UE przekraczający 150 milionów euro, a oddział w UE z rocznym obrotem netto przewyższającym 40 milionów euro.

Dyrektywa CSRD a ESG - jak to się ma do siebie?

Dyrektywa CSRD nakłada na przedsiębiorstwa obowiązek raportowania danych niefinansowych dotyczących obszarów ESG, co zobowiązuje firmy do zbierania i prezentowania informacji dotyczących ich wpływu na środowisko, społeczeństwo oraz aspekty zarządzania.

Raportowanie ESG jest kluczowe z kilku powodów. Przede wszystkim umożliwia firmom ocenę skutków ich działań na obszarze środowiska, społeczeństwa i ładu korporacyjnego. Po drugie, może być wykorzystywane przez inwestorów, klientów i inne zainteresowane strony do oceny potencjalnych ryzyk związanych z daną firmą. Wreszcie, wspomaga przedsiębiorstwa w budowaniu reputacji jako społecznie i ekologicznie odpowiedzialnych podmiotów.

Wdrożenie dyrektywy CSRD stanowi niezwykle istotny i znaczący krok w kierunku wzrostu przejrzystości oraz wzmacniania odpowiedzialności przedsiębiorstw w obszarze ESG.

Jaki jest zakres wymagań dotyczących raportowania ESG?

Dyrektywa CSRD narzuca przedsiębiorcom szereg koniecznych do spełnienia wymagań:

Podwójna istotność (Double materiality)

Podwójna istotność wymaga od spółek ujawniania zarówno ich wpływu na społeczeństwo i środowisko (istotność wpływu), jak i potencjalnych skutków finansowych tych kwestii (istotność finansowa).

Obowiązkowa i niezależna weryfikacja przez stronę trzecią

Unia Europejska wprowadziła nakaz poddania się niezależnym audytom sprawozdawczości w zakresie zrównoważonego rozwoju. Standardy audytu określa Komisja Europejska. Firmy mogą wybierać spośród różnych firm audytorskich, które zapewniają spójną jakość audytu na terenie całej UE.

Obowiązkowa sprawozdawczość w zakresie 3

Przedsiębiorstwa są zobowiązane do ujawniania pośrednich emisji gazów cieplarnianych z zakresu 3, obejmujących cały ich łańcuch wartości, zgodnie z GHG Protocol. Dotychczas zakres ten był dobrowolny.

CSRD jest zgodne z istniejącymi politykami UE w zakresie zrównoważonego rozwoju, takimi jak rozporządzenie SFDR i rozporządzenie w sprawie taksonomii. Uznaje również międzynarodowe standardy sprawozdawczości, takie jak TCFD i GRI.

Raportowanie w formacie elektronicznym

Raporty CSRD muszą być składane w formacie elektronicznym. Może to być format xHTML lub format zgodny z przepisami dotyczącymi europejskiego jednolitego formatu elektronicznego (ESEF) i taksonomii zrównoważonego rozwoju UE.

Cele i raportowanie postępów

Przedsiębiorstwa są zobowiązane do starannej identyfikacji, ustalania oraz szczegółowego raportowania konkretnych celów dotyczących redukcji emisji gazów cieplarnianych, co obejmuje skrupulatne określanie środków i strategii mających na celu minimalizację negatywnego wpływu na środowisko.

Co grozi przedsiębiorcom za brak raportu CSRD?

Niedopełnienie obowiązku raportowania danych niefinansowych zgodnie z dyrektywą CSRD może skutkować karami finansowymi i sankcjami prawnymi. Ich wysokość najprawdopodobniej będzie zależeć od różnych czynników (np. wielkość firmy, stopień naruszenia czy powtarzające się naruszenia założeń dyrektywy); w Polsce dokładne informacje o sankcjach poznamy w ciągu 18 miesięcy od wejścia w życie CSRD.

Dane niefinansowe będą traktowane tak samo jak w przypadku sprawozdań finansowych – będą nieodłączną częścią sprawozdawczości przedsiębiorstw, dlatego tak ważne jest, aby podejść do procesu raportowania niefinansowego na poważnie i z pełnym zaangażowaniem. Co istotne – tzw. greenwashing ma również podlegać karze.

Przedsiębiorstwa, które nie będą w stanie dostosować się do wymogów CSRD, mogą napotkać na istotne trudności związane z utrzymaniem konkurencyjnej pozycji na rynku.

Brak raportu może skutkować zmniejszonymi zapytaniami inwestorów, mniejszym zainteresowaniem i trudnościami w pozyskiwaniu środków na rozwój działalności od instytucji finansowych.

Może to prowadzić również do utraty zaufania ze strony kluczowych interesariuszy (partnerów handlowych, lokalnej społeczności pracowników czy dostawców), oraz niekorzystnego PR w decyzjach biznesowych.

Firmy raportujące ESG skrupulatnie mają szansę stać się liderami rynku. W przypadku braku takiego raportu, przedsiębiorstwo zamyka sobie drogę rozwoju.

Plan Be Eco gwarantuje zgodność z CSRD

Podsumowując, aby być w pełni przygotowanymi, firmy powinny zacząć gromadzić dane już teraz. Plan Be Eco oferuje wsparcie w przygotowaniach do nowych regulacji. Pomimo ograniczonego czasu na ich wdrożenie, nasz prosty kalkulator do raportowania śladu węglowego pozwoli szybko i zgodnie z przepisami spełnić swoje zobowiązania. Kalkulator Plan Be Eco zostało stworzone zgodnie z GHG Protocol i zapewnia zgodność raportu ze wszystkimi wymaganiami zawartymi w regulacji.

Plan Be Eco nie tylko oferuje kalkulator śladu węglowego, ale staje się partnerem w ekologicznej transformacji. W odróżnieniu od innych platform, Plan Be Eco nie tylko umożliwia dokładne obliczenia emisji gazów cieplarnianych we wszystkich 3 zakresach, ale również zostało stworzone przez specjalistów do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju. W przypadku wprowadzania kolejnych regulacji prawnych dotyczących ESG, twórcy są w stanie natychmiastowo zaimplementować je w narzędziu, gwarantując zgodność obliczania śladu węglowego z najnowszymi standardami.

Przedsiębiorco! Nie czekaj, zacznij już teraz i zapewnijcie swojej firmie odpowiednią gotowość na nadchodzące zmiany podyktowane zrównoważonym rozwojem. W pierwszej kolejności policz z nami swój ślad węglowy.